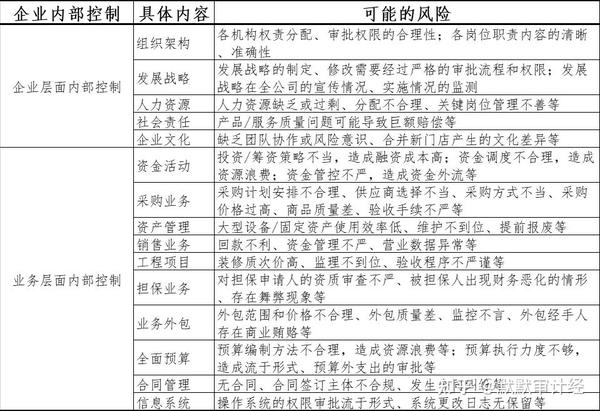

资金内部控制关键要素台账建设及备案状况:精细化管理提升资金效率与安全保障

其他信息

2025-04-02 11:24

5

资金内控关键要素台账建立及备案情况

一、前言

资金内部控制是企业管理的重要组成部分,有效的资金内控管理对于企业的健康发展起着至关重要的作用。在资金内控中,建立关键要素台账以及备案情况是一个不可忽视的环节。本文将探讨如何建立资金内控关键要素台账及其备案情况。

二、资金内控关键要素台账的建立

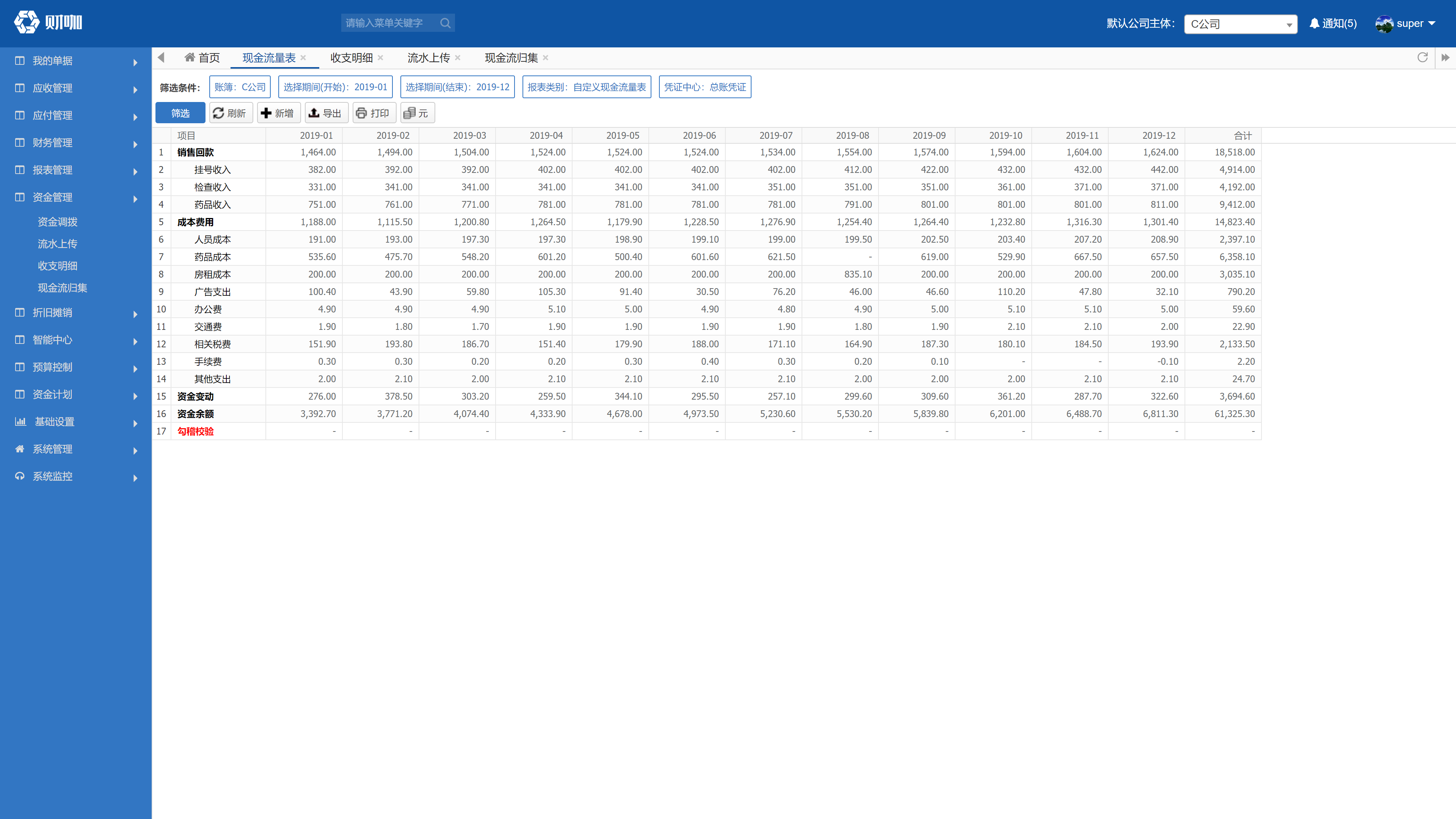

- 明确关键要素:首先,需要明确资金内控的关键要素,如资金来源、使用、流转和监管等。

- 设计台账格式:针对关键要素,设计相应的台账格式,以便于记录、跟踪和管理。

- 搜集信息:开始建立台账之前,需要搜集相关的数据信息。

- 数据录入:将搜集的数据信息录入到台账中。

- 定期更新:根据实际情况,定期更新台账数据。

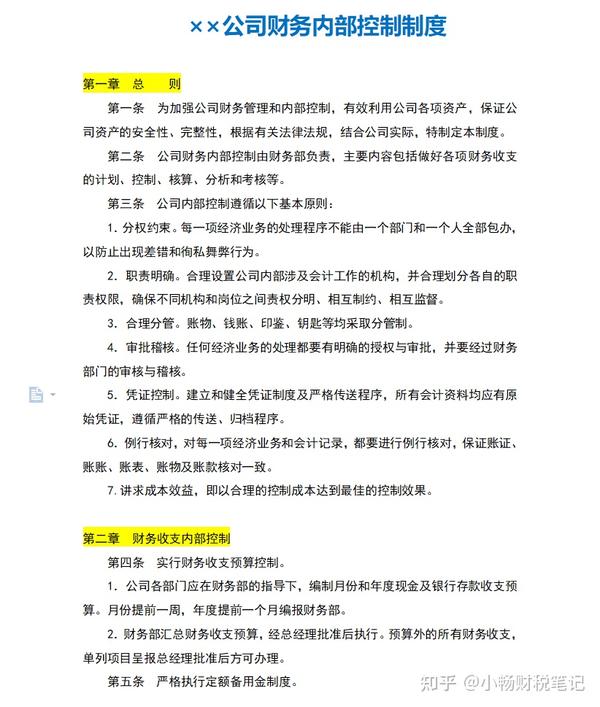

三、备案情况

- 备案内容:备案内容应包括关键要素台账的主要内容,如资金来源、使用情况、流转情况等。

- 备案流程:建立明确的备案流程,确保备案工作的顺利进行。

- 备案审查:对备案内容进行审查,确保其真实性和准确性。

- 备案更新:定期更新备案内容,确保信息的实时性。

四、强化资金内控管理

建立资金内控关键要素台账及其备案情况后,企业应加强资金内控管理,确保资金的安全、合规和高效使用。具体措施包括加强内部审计、完善风险控制体系、提高员工素质等。

五、总结

通过建立资金内控关键要素台账及其备案情况,企业可以更好地掌握资金状况,提高资金使用的透明度和效率。在此基础上,企业应进一步加强资金内控管理,确保资金的安全和合规使用。

标签:

- 关键词:资金内控管理

- 关键要素台账

- 备案情况

- 内部审计

- 风险控制体系